产品数量增至298款、惠及上亿人次⋯⋯市场转向稳定增长背后,惠民保可持续发展仍要解决这些问题

- 科技

- 2024-12-18 00:56:04

- 494

登录新浪财经APP 搜索【信披】查看更多考评等级

每经记者 涂颖浩 每经编辑 马子卿

增量回调,市场转向稳定发展。从2020年爆发式增长,到如今五年时间,惠民保的市场发展最新状况如何?

在第四届复旦大学普惠保险与创新论坛上,许闲教授团队发布的《2024年城市定制型商业医疗保险(惠民保)知识图谱》报告,描绘了惠民保的最新图谱。截至2024年10月31日,各省、自治区、直辖市共推出298款地方性惠民保产品,共推出新增产品12款。2020—2023年新增产品分别为97款、83款、72款和29款。

虽然从惠民保整体迭代看,表现出“保障提升”“责任多元”的特点,但仍存在不可忽视的问题:部分惠民保项目面临参保率不足、易引发逆选择、赔付率偏低或过高和参保人获得感不足等挑战。

近年来,监管发布了一系列针对性的政策文件,确保惠民保的合规性和可持续性。为推动这项惠民保险业务高质量可持续发展,各方亦积极建言献策,如完善信息披露制度、减少同质产品竞争、优化理赔支付体验等。

《每日经济新闻》记者注意到,随着参保和续保压力增大,在保持原有价格不变或仅有小幅增长的情况下,不断提高保障水平已经成为惠民保产品迭代的一大方向,包括降低免赔额,提升总保额、赔付比例等。

上述报告数据显示,免赔额变化的产品中有97%的产品为降低免赔额。保险金额变化的产品中有85%的产品为提高总保额。赔付比例变化的产品中,63%的产品涉及不同责任赔付比例的提升。

记者注意到,以“沪惠保”产品为典型,对于首次参保“沪惠保”或既往参保2021版、2022版沪惠保且保障期间内发生赔付的参保人群年度免赔额,免赔额为1.6万元,对连续参保2022版、2023版“沪惠保”且保障期间内未发生赔付的参保人群年度免赔额,免赔额为1.5万元,对于连续参保2021版、2022版、2023版“沪惠保”且保障期间内未发生赔付的参保人群,免赔额为1.4万元。

“2024年惠民保产品在保持以往优势的基础上,呈现出更加多元化、规范化、差异化的发展趋势,为银发经济时代的老年人提供更加全面、便捷、个性化的健康保障服务。”对外经济贸易大学创新与风险管理研究中心副主任龙格在受访时对《每日经济新闻》表示,与往年相比,今年的惠民保迭代呈现以下发展新趋势。

一是罕见病保障重视程度提高:惠民保产品开始纳入罕见病保障,虽然仍处于探索初期,但已显示出对罕见病患者的关注和支持。二是产品迭代方向更加多元化:除了传统的赔付比例、特药优化和续保优惠外,惠民保产品还开始探索质子重离子责任、CAR-T责任等新型诊疗方式的保障。三是政府指导力度加强:“医疗保障局指导,地方金融监督管理局监督”基本成为政府部门参与的标配,推动惠民保产品的规范化和可持续发展。四是满足差异化保障需求:惠民保产品通过费率调整、版本升级等方式,满足不同群体的差异化保障需求,提高产品的灵活性和适应性。五是理赔体验优化:随着数据共享和系统对接的完善,惠民保理赔将更为便捷,消费者体验逐步优化。

医保外住院责任的覆盖面显著提高,也是惠民保责任中非常值得关注的一大变化。2021年知识图谱的统计中,医保外住院责任占比仅为27.14%,经过了5年的发展,包含医保外住院责任的产品占总产品的比重已经达到83.43%。此外,医保内住院责任和特定高额药品责任覆盖程度一直保持在较高水平。

惠民保产品中纳入的药品超千种,覆盖了各类肿瘤和罕见病。排名前十的药品为欧狄沃、可瑞达、汉斯状、泰圣奇、择捷美、睿妥、希冉择、英飞凡、普吉华和倍利妥。排名前十的疾病为肺癌、淋巴瘤、乳腺癌、白血病、多发性骨髓瘤、胃癌、肝癌、食管癌、结直肠癌和甲状腺癌。

在惠民保产品迭代方向中,特药目录和适应症变化等,整体导向为吸引更多的参保人继续留存在项目中,提高产品可持续性。

对于近年来受到重视的建立“惠民保特药目录”的讨论,报告认为,惠民保特药“目录调整”需要兼顾一致性和差异性。由于单个惠民保项目的市场销量有限,议价能力较弱,建立“基础惠民保特药目录”有助于形成良好市场预期,更好地发挥商保支付作用。但需要给当地惠民保创新发展的空间,包括基于当地疾病发生率和药企发展情况针对性处理。

此外,“个账购买”的应用能够拉高医保个账杠杆,撬动医保外费用保障,实现医保个账的“膨胀”。并且随着数据共享和系统对接的完善,“主动赔”“直赔”模式将带来更便捷和良好的理赔体验。

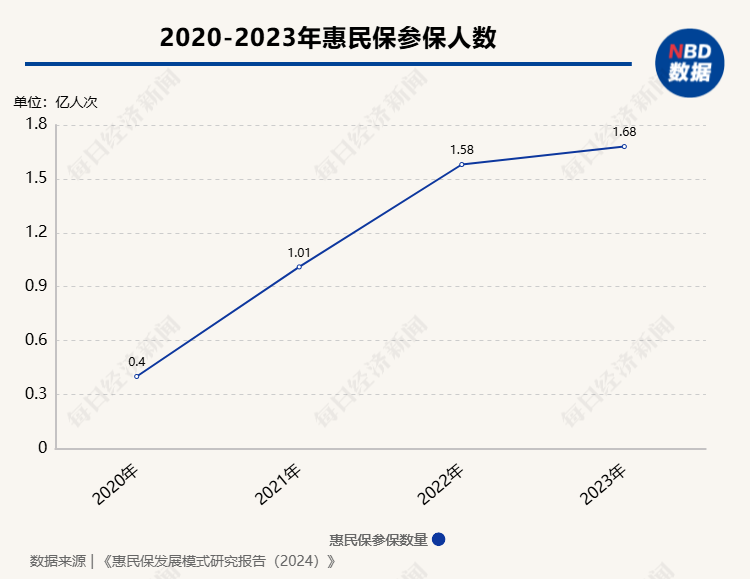

从参保人次上也可以看到,惠民保从初期的爆发式增长转向稳定发展。2020年—2022年,惠民保参保人数分别为4000万人次、1.01亿人次、1.58亿人次,到2023年参保人次达到1.68亿人次,同比增长6%。短短几年时间,这项普惠保险惠及上亿人次,离不开政策的支持。

2021年,原银保监会发布《关于规范保险公司城市定制型商业医疗保险业务的通知》,明确了保险公司在开展城市定制型商业医疗保险业务时的规范要求,强调了产品设计、风险控制和服务质量等方面的标准,确保惠民保产品的合规性和可持续性。

2023年下半年,国家金融监督管理总局会同国家医疗保障局共同起草了《关于平稳有序开展城市定制型商业医疗保险的通知(征求意见稿)》,针对惠民保发展的核心问题,拟定了较为明确的指导与方向。

在国家医保局2025年工作计划中,特别提出了:在支持引导普惠型商业健康保险及时将创新药品纳入报销范围,以及研究探索形成丙类药品目录并逐步扩大至其他符合条件的商业健康保险。在龙格看来,“这些措施将有助于提高创新药的可及性和可负担性,也将对惠民保,乃至所有的商业健康险提供更大的支持和指导。”

在业内看来,惠民保运营机制仍有待进一步优化。南开大学卫生经济与医疗保障研究中心携手北京圆心惠保科技有限公司发布的《惠民保发展模式研究报告(2024)》提到,“一城多策”问题。例如,部分省市仍存在多款产品运行,同质产品竞争不利于惠民保长期发展。

当前惠民保产品普遍存在参保人数、赔付率、参保人平均年龄等关键指标披露不足等情况。报告就此分析认为,这可能是出于运营需求,部分数据不够理想,公布后可能影响投保人参保意愿等原因。目前只有浙江省等少数地区公开了运营数据。目前可获得赔付率信息的37款产品平均赔付率为78.83%,有11款产品的赔付率超过了100%。

报告认为,获得政府较大支持的保险产品往往设有待遇动态调整机制,一旦实际赔付率未达到预期目标,便会采取提高报销比例、减少免赔额度、扩充特定药品目录等措施来提升保险待遇,通过这些调整,其赔付率通常较高。对于那些政府参与度不高的惠民保项目,其赔付率的稳定性和保障水平可能会面临较大的不确定性。

封面图片来源:每经记者 孔泽思 摄

发表评论